「住宅ローンの申込み時に保証人は必要?」

「保証人が必要になる場合ってあるの?」

「保証人を立てる際の注意点を知りたい」

住宅ローンの保証人を、誰にすればいいか悩まれていませんか?

結論、住宅ローンを利用する場合、原則保証人は不要です。

しかし、状況によっては保証人を立てなければならないケースもあります。

本記事では、住宅ローンの利用を考えている人に向けて以下の内容を紹介します。

- 住宅ローンで保証人がいらない理由

- 保証人が必要となるケース

- 保証人を立てる際の注意点

住宅ローンの保証人の仕組みを理解して、理想のマイホームを手にいれましょう。

ぜひ最後までお読みください!

住宅ローンの保証人は原則不要!理由を解説

住宅ローンを借りる際、原則として連帯保証人は不要です。

万が一ローンを返済できなくなった場合でも、購入した家や土地を売ってローンを返済できる可能性があるからです。

住宅ローン契約者にとっては、連帯保証人を立てなくてもよいのでメリットの一つと言えます。

金融機関側も返済できなくなった契約者の家や土地を売却すればお金が戻ってくるので、連帯保証人を立てる必要がありません。

しかし、あくまで原則不要であって、保証人が必要になる場合もあります。

特定のケースでは連帯保証人を求められ場合もあるので、みていきましょう。

住宅ローンをどこで借りるか迷われている方は、利用無料の【モゲチェック】がおすすめです。

モゲチェックは住宅ローンを一括比較できます。毎月の返済額や総返済額を抑えたい人に、ピッタリの金融機関を提案してくれるオンラインサービスです。

およそ5分程度の入力作業で、提案結果をスマホやPCで受けとれるのでぜひお試しください。

\ 今だけ無料キャンペーン実施中 /

住宅ローンの連帯保証人が必要な5つのケース

住宅ローンの保証人は原則不要ですが、以下の場合は保証人を立てる必要があります。

- 収入を合算して借りる場合

- ペアローンで借りる場合

- 共有名義で家を購入する場合

- 親名義の土地に建築する場合

- 審査で保証人を求められる場合

それぞれのケースを詳しく見ていきましょう。

1.収入を合算して借りる場合

収入合算を利用して住宅ローンを借り入れる際は、収入合算者が連帯保証人となります。

収入合算は、二人の収入を合算して審査に出すため借入額を増やせるメリットがあります。

一方で、連帯保証人は団体信用生命保険に加入できなかったり、住宅ローン控除を受けられなかったりとデメリットも発生するので注意しましょう。

2.ペアローンで借りる場合

ペアローンを利用して住宅ローンを借り入れる際は、お互いが連帯保証人となります。

夫婦がペアローンを利用する場合、夫は夫名義の住宅ローン、妻は妻名義の住宅ローンをそれぞれ契約します。

夫のローン返済が困難になった場合、妻が連帯して返済を負うため注意が必要です。

ペアローンを利用する際は、お互いが連帯保証人となるリスクを十分に理解しておきましょう。

3.共有名義で家を購入する場合

住宅ローンの対象となる物件を夫婦などで共有名義にする場合、金融機関から共有名義人を連帯保証人にするよう求められる場合があります。

共有名義にすると住宅ローン契約者の持ち分割合が減少し、担保価値が不十分になる場合があるからです。

たとえば以下のケースです。

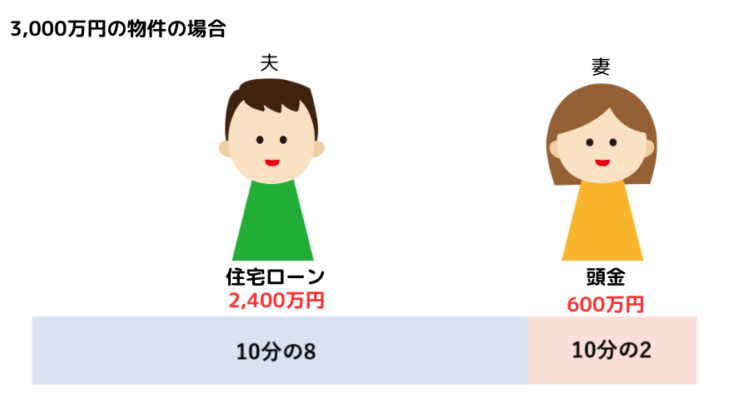

3,000万円の物件を購入したケースで考えると、妻が頭金600万円を支払い、夫の住宅ローン契約が2,400万円だとした場合、持分の割合は妻が10分の2、夫10分の8となります。

夫一人で3,000万円の物件を購入したわけではないため、金融機関はリスクを避けるため物件を夫婦それぞれの持分割合にします。

妻が自己資金を出し、夫が住宅ローンの主の契約者になる場合、物件は夫婦の共有名義です。

住宅を共有名義で購入する場合、共有名義人を連帯保証人にする必要性や、資金拠出割合に応じた持ち分割合を理解しましょう。

4.親名義の土地に建築する場合

親名義の土地に子どもが住宅を建てる場合、親が連帯保証人になるケースが多いです。

建物のみを担保とする場合だと、価値が不十分だからです。そこで、金融機関は土地の所有者である親を連帯保証人として求めます。

たとえば、子どもが借りた住宅ローンの返済が滞ったとします。

土地の所有者である親が連帯保証人であれば、土地を担保位にできるので金融機関は安心して融資をおこなえます。

親名義の土地に住宅を建築する場合、土地の所有者である親が連帯保証人になるのが一般的なので、必要性を理解しておきましょう。

5.審査で保証人を求められる場合

住宅ローンの事前審査で連帯保証人が不要とされても、本審査後に必要となる場合があります。

事前審査で問題がなくても、本審査で収入の安定性や返済能力が再評価されてしまうからです。

連帯保証人が必要とされるケースは以下のとおりです。

- 自営業者

- 収入が不安定な人

- 勤続年数が短い人

事前調査に通ったからと安心せず、あらかじめ保証人を依頼する人を決めておきましょう。

もし、連帯保証人が見つけられない場合は、保証会社の利用をおすすめします。

【関連記事】

住宅ローンの保証会社の仕組みを徹底解説!メリットとデメリットも紹介

ちなみに・・・

住宅ローンをどこで借りるか迷われている方は、利用無料の【モゲチェック】がおすすめです。

モゲチェックは住宅ローンを一括比較できます。毎月の返済額や総返済額を抑えたい人に、ピッタリの金融機関を提案してくれるオンラインサービスです。

およそ5分程度の入力作業で、提案結果をスマホやPCで受けとれるのでぜひお試しください。

\ 今だけ無料キャンペーン実施中 /

住宅ローンの連帯保証人を立てる際の3つの注意点

連帯保証人を立てる際の注意点は、以下の3つです。

- 契約者がローン返済できない場合

- 連帯保証人の夫婦の離婚場合

- 連帯保証人の死亡場合

それぞれ詳しく解説します。

1.契約者がローン返済できない場合

住宅ローン契約者が返済できなくなった場合、連帯保証人には返済義務が発生するので注意が必要です。

住宅ローンの契約者が順調に返済している間は問題ありません。しかし、契約者が返済不能になった場合、連帯保証人が代わりに返済します。

契約者が住宅ローンを返済できない主な理由や、原因は以下のとおりです。

- 無理をして住宅ローンを組んでしまった

- 会社の倒産やリストラで収入が減った

- 病気になり高度障害を負ってしまった

連帯保証人を立てる際は、住宅ローンのリスクを十分に理解し、返済計画を慎重に立てていきましょう。

2.連帯保証人の夫婦の離婚

夫婦の一方が連帯保証人になっている場合、離婚しても銀行との契約は変更されず、連帯保証人の義務は継続されます。

離婚は夫婦間の問題であり、金融機関との契約には婚姻の有無は関係がないからです。

たとえ妻が連帯保証人を外れたいと考えていても、銀行がそれを認めるケースはほぼありません。

離婚しても連帯保証人の義務は自動的には解除されないので、将来のトラブルを避けるため離婚前に話しあいましょう。

3.連帯保証人の死亡

連帯保証人が死亡した場合、債務は通常、法定相続人が連帯保証人となります。

もし住宅ローンの連帯保証人となっていた契約者の妻が亡くなった場合、その債務は息子や娘などの法定相続人に引き継がれます。

しかし、法定相続人は限定承認や相続放棄を選べるため、連帯保証人の債務を引き継がない選択も可能です。

法定相続人の選択しだいでは、新たな連帯保証人を立てる可能性があるのを覚えておきましょう。

ちなみに・・・

住宅ローンをどこで借りるか迷われている方は、利用無料の【モゲチェック】がおすすめです。

モゲチェックは住宅ローンを一括比較できます。毎月の返済額や総返済額を抑えたい人に、ピッタリの金融機関を提案してくれるオンラインサービスです。

およそ5分程度の入力作業で、提案結果をスマホやPCで受けとれるのでぜひお試しください。

\ 今だけ無料キャンペーン実施中 /

住宅ローンの保証人でよくある質問Q&A

住宅ローンの保証人に関するよくある質問を紹介します。

連帯保証人が必要になったら誰にお願いするのがいい?

親や配偶者などの、身内が選ばれるケースが多いと言えます。

金融機関が連帯保証人を求める条件として、年齢・収入・勤続年数、契約者本人との同居をあげているためです。

連帯保証人をお願いする相手と懸念事項は以下のとおりです。

| お願いする相手 | 懸念事項 |

| 親(安定した収入がある) | 特になし |

| 親(高齢or収入がない) | 金融機関に断られる場合がある |

| 配偶者 | 離婚した際にトラブルリスクがある |

住宅ローンの保証人を選ぶ際には、金融機関の条件を満たす人物を選び、将来のリスクを十分に考慮しましょう。

もし親族に断られてしまったら保証会社に相談しましょう

【関連記事】

住宅ローンの保証会社の仕組みを徹底解説!メリットとデメリットも紹介

連帯保証人になれない人っている?

経営や収入が安定していない人や自営業者、フリーランスなど経営や収入が不安定と判断される人は、連帯保証人になれないケースが多いです。具体例は以下のとおりです。

- 年金受給者

- 信用情報に傷がある人

- 転職を繰り返している人

金融機関は連帯保証人を選定する際、経営や収入の安定性、信用情報、年齢、職歴の安定性など、いくつかの要素を考慮します。

これらの要素に問題がある場合、連帯保証人として認められないケースが多いです。

連帯保証人から外れるためにはどうすればいい?

連帯保証人から外れるには、「住宅ローンの一括返済」「借り換え」「住宅の売却」の3つの方法があります。

・住宅ローンを一括返済

住宅ローンの返済を全額完了すると、連帯保証人としての義務は自動的に消滅します。

・住宅ローンの借り換え

連帯保証人が不要の住宅ローンを取り扱う金融機関に借り換えると、連帯保証人の役割から解放されます。現在のローン条件を見直し、より有利な条件を得る機会にもなります。

・住宅の売却

住宅を売却して得た資金でローンを完済すると、連帯保証人としての義務は消滅します。ただし、売却価格がローン残高を上回るのが前提です。

それぞれの方法には手続きが伴いますので、慎重に計画を立ててから行いましょう。

住宅ローンの保証人の仕組みを理解してマイホームを手に入れよう!

住宅ローンの保証人は原則不要です。しかし連帯保証人が必要なケースもあるため、本記事で紹介したケースや立てる際の注意点を把握しましょう。

連帯保証人が必要なケース

- 収入を合算して借りる

- ペアローンで借りる

- 共有名義で家を購入する

- 親名義の土地に建築する

- 審査で保証人を求められる

連帯保証人を立てる際の注意点

- 契約者がローン返済できない

- 連帯保証人の夫婦の離婚

- 連帯保証人の死亡

以上の点をおさえて、住宅ローンを賢く利用し理想のマイホームを手に入れましょう。

住宅ローンをどこで借りるか迷われている方は、利用無料の【モゲチェック】がおすすめです。

およそ5分程度の入力作業で、提案結果をスマホやPCで受けとれます。まずは気軽に相談してみましょう!

\ 今だけ無料キャンペーン実施中 /